東京, 12月27日, /AJMEDIA/

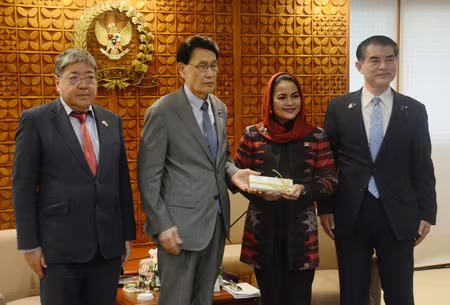

12月27日(現地時間同日)、アゼルバイジャン共和国の首都バクーにおいて、和田純一駐アゼルバイジャン日本国特命全権大使と、ミカイル・ジャバロフ・アゼルバイジャン共和国経済大臣(H.E. Mr. Mikayil Jabbarov, Minister of Economy, Republic of Azerbaijan)との間で、「所得に対する租税に関する二重課税の除去並びに脱税及び租税回避の防止のための日本国とアゼルバイジャン共和国との間の条約」(日・アゼルバイジャン租税条約)の署名が行われました。

1 この条約は、1986年に発効した現行の租税条約(所得に対する租税に関する二重課税の回避のための日本国政府とソヴィエト社会主義共和国連邦政府との間の条約)の内容を日本国とアゼルバイジャン共和国の間で全面的に改正する新たな条約であり、主に、事業利得に対する課税の改正、投資所得に対する課税を更に軽減するほか、条約の濫用防止措置及び租税債権の徴収共助を導入し、租税に関する情報交換を拡充するものです。これらにより、二重課税を除去し、国際的な脱税及び租税回避行為を防止しつつ、両国間の投資・経済交流を一層促進することが期待されます。

2 この条約の主な内容は、以下のとおりです。

(1)事業利得に対する課税

事業利得については、企業が進出先国に支店等の恒久的施設(注)を設けて事業活動を行っている場合に、その恒久的施設に帰属する利得に対してのみ、進出先国において課税することができます。また、恒久的施設に帰属する利得は、本支店間の内部取引を網羅的に認識し、独立企業原則を厳格に適用して計算されます。

(注)企業が使用人等を通じて一定期間を超えて行う役務の提供(いわゆるサービスPE)等を含みます。

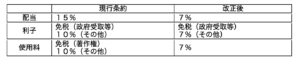

(2)投資所得に対する課税

投資所得(配当、利子及び使用料)については、以下のとおり、源泉地国(所得が生ずる国)における課税の上限(限度税率)が引き下げられ、又は課税が免除されます。

(3)相互協議手続

条約の規定に従っていない課税は、両国の税務当局間の協議による合意に基づき解決されます。

(4)情報交換及び徴収共助

国際的な脱税及び租税回避に効果的に対処するため、両国間における租税に関する情報交換の対象となる租税及び事案が拡大されるとともに、両国間における租税債権の徴収に関する相互支援が導入されます。

(5)条約の特典の濫用防止

条約の特典の濫用を防止するため、第三国に存在する恒久的施設に帰属する一定の所得及び条約の特典を受けることが取引等の主要な目的の一つであったと認められる場合については、条約の特典は認められません。

3 この条約は、両国においてそれぞれの国内手続(我が国においては国会の承認を得ることが必要)を経た後、外交上の経路を通じて、その国内手続の完了を確認する通告を相互に行い、遅い方の通告が受領された日の後30日目の日に効力を生じ、次のものについて適用されることとなります。

(1)我が国においては、

ア 課税年度に基づいて課される租税に関しては、この条約が効力を生ず る年の翌年の1月1日以後に開始する各課税年度の租税

イ 課税年度に基づかないで課される租税に関しては、この条約が効力を 生ずる年の翌年の1月1日以後に課される租税

(2)アゼルバイジャンにおいては、

ア 源泉徴収される租税に関しては、この条約が効力を生ずる年の翌年の1月1日以後に取得される所得

イ その他の租税に関しては、この条約が効力を生ずる年の翌年の1月1日以後に開始する各課税年度について課される租税

(3) 情報交換及び徴収共助に関する規定は、対象となる租税が課される日又はその課税年度にかかわらず、この条約が効力を生ずる日から適用されます。

新条約は、我が国とアゼルバイジャン共和国以外の一部の旧ソ連諸国との間で適用されている現行の租税条約(所得に対する租税に関する二重課税の回避のための日本国政府とソヴィエト社会主義共和国連邦政府との間の条約)に影響することはありません。