東京, 6月15日, /AJMEDIA/

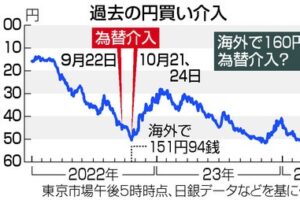

急激な円安進行を受け、政府・日銀は「必要な場合には適切な対応を取る」(鈴木俊一財務相)と、為替介入も辞さない構えを見せている。生活必需品の値上がりに拍車を掛け、消費を冷え込ませる恐れがあるためだ。ただ、実際に円買い・ドル売り介入に踏み切るには米通貨当局の理解を得ることが不可欠。インフレ退治に奔走する米国は輸入物価を押し下げるドル高を事実上容認しており、介入のハードルは高い。

「急速な円安の進行が見られて憂慮している」。鈴木氏は14日の閣議後記者会見で改めて懸念を表明。その上で、「各国の通貨当局と緊密な意思疎通を図る」と述べ、「伝家の宝刀」と呼ばれる介入をちらつかせ、外国為替市場をけん制した。

ただ、市場の反応は薄く、実力行使を伴わない「口先介入」は限界を露呈しつつある。大規模な為替介入を指揮した経験を持つ元財務官の1人は「実際に介入した後でなければ口先介入は効かない」と解説する。

為替介入は、東日本大震災後に円高が進んだ2011年11月を最後に行われていない。円安阻止のための円買い介入は、日本経済がバブル崩壊後の金融危機に直面していた1998年6月までさかのぼる。

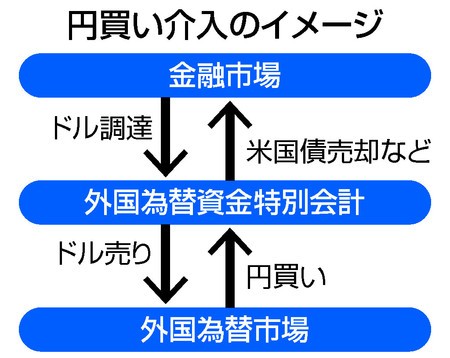

円買い介入の原資には、外国為替資金特別会計が保有する外貨や、外貨建て債券の売却資金を充てる。財務省によると、日本の外貨準備は5月末時点で1.3兆ドルを超え、そのうち8割は米国債などの証券だ。元手は潤沢だが、大量の米国債を売却すれば米国の金利が一段と上昇し、世界の金融市場が混乱に陥る恐れがある。

また、米財務省は10日に発表した半期為替報告書で日本に対し、「介入は極めて例外的な状況に限り、適切な事前協議を踏まえて実施されるべきだ」と注文を付けた。ニッセイ基礎研究所の上野剛志上席エコノミストは「仮に米国の理解が得られても、協調介入より効果が限られる単独介入になる可能性が高い」と指摘する。

インフレ抑制へ利上げを進める米国と、「異次元緩和」を続ける日本との金利差は拡大していく見込み。円売り圧力は今後も続くとみられ、介入を行った場合でも円安に歯止めがかかるかは未知数だ。