東京, 3月26日, /AJMEDIA/

東芝は、国内投資ファンドの日本産業パートナーズ(JIP)陣営による買収提案を受け入れることを決めた。株式を非上場化することで、経営に圧力をかける「物言う株主」の影響力を排除し、混乱から抜け出す狙いがある。

そもそも「物言う株主」とは。

経営方針や増配などの株主還元を巡り、投資先企業に厳しい要求を突き付ける海外ファンドなどのことだ。企業価値を高め、株式を高値で売って利益を出すことを狙っている。経営危機に陥った東芝が2017年に実施した約6000億円の第三者割当増資を引き受けて株主となった。

―なぜ混乱が起きた。

東芝が経営再建に向けて改革を進めようとしても、株主総会で賛成を得にくくなった。「物言う株主」も一枚岩ではなく、それぞれ異なる考え方を持っている。株主側が総会で新たな戦略を提案しても否決されるなど、経営の方向性が定まらない状態だ。混乱のあおりで経営陣の交代も続いている。

―非上場化するとどうなるのか。

短期的な利益を求める海外ファンドが株式を売却して株主ではなくなるので、経営の自由度が高まり、迅速な意思決定をしやすくなる。手厚い株主還元に充てていた資金を成長分野への投資に回すなど、長期的な視点の戦略にも取り組める。

―TOBの流れは。

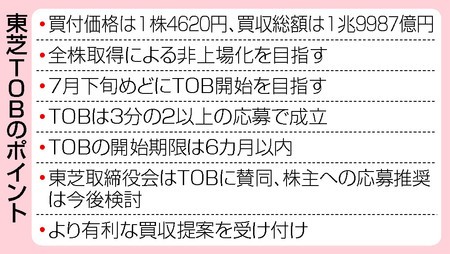

TOBの開始期限である6カ月以内に、JIP陣営は買収について各国の競争当局による審査を終える必要がある。早ければ7月下旬をめどにTOBを始め、全株式の取得を目指す。買い付け価格は1株4620円、買収総額は1兆9987億円だ。

―懸念されることは。

3分の2以上の株主が応募しなければTOBは成立しない。買収受け入れ翌日の24日の株価は4390円。ただ昨年の株価が一時6000円近くに達したことを踏まえると、買い付け価格が安いとの不満を持つ株主もいそうだ。東芝取締役会はTOBを受け入れる一方、価格が想定より低かったことから、株主に応募を推奨するかは今後検討する。また東芝側は他陣営からの、より有利な買収提案を引き続き受け付けるとしている。